|

x |

|

x |

|

|

|

BauKosten |

|

|

|

|

|

|

|

|

|

| Bearb-Stand:

Juli 2011 |

|

die Kapitel hier sind:

-

Vorschriftenwerk

/ Allgemeiner Teil

-

DIN 276

- einzelne

KostenBereiche

-

Beziehungen zw. DIN

276 < > HOAI

-

Zusammenhang DIN 276 /Bauteil-Orientierung <> StLB

/Gewerke-Orientierung

-

Verfahren der

KostenErmittlung

-

Kosten-DatenBanken

-

Kosten-Haftung

-

Grundsätze

kostengünstigen Bauens

-

BauKosten-Hochrechnungen über Bau-PreisIndex

- xx

-

BauFinanzierung

-

Versicherungen am Bau

- xx

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Vorschriftenwerk

/ Allgemeiner Teil Vorschriftenwerk

/ Allgemeiner Teil |

|

|

|

|

|

|

|

|

|

|

|

- Kosten-Planung

> ist quasi der OberBegriff für alles am Bau in Verbindung mit Kosten

> Kosten-Ermittlungen

> Kosten-Kontrolle

> Kosten-Steuerung

KostenErmittlungen erfolgen idR auf Basis von

KostenKennwert-VergleichsZahlen

KostenErmittlungen erfolgen idR auf Basis von

KostenKennwert-VergleichsZahlen

- diese VergleichsZahlen arbeiten mit Flächen- und Raum-Kennwerten

- KostenKennwerte sind aus bereits abgeschlossenen Projekten

herausgerechnete Kennzahlen, die beschreiben, was z.B. ein m² Bürofläche

eines Bürogebäudes mittleren Standards kostet

- Kostenkennwerte können bis auf die 5. Gliederungsebene herunter

zerlegt werden

- neben der Zuordnung der KostenKennwerte zu KostenElementen

können sie auch NutzungsBereichen zugeordnet werden

- KostenKennwert-BereichGliederungen erfolgen abhängig vom Standard

in niedrig mittel hoch

- KostenKennwerte können ermittelt werden, von unterschiedlichen

Ausgangspunkten

a) ausgehend vom GesamtGebäude zerlegt man runter zur (Leit)Position

und erhält einen KostenKennwert für den EinheitsPreis (EP)

/BKI-Vorgehensweise

oder

b) ausgehend von LV-PositionsTexten baut man zum

GesamtGebäude auf

und erhält einen KostenKennwert für zB 1m²-Fläche

/HEINZE-Vorgehensweise

- die Hersteller der verschiedenen KostenKennwert-Sammlungen propagieren

jeweils ihre Methode als die bessere.

DIN 277 > ist Grundlage für die, den Kosten-Kennzahlen zugeordneten Flächen- und RaumBerechnungen

> Anwendung der DIN 277 als BerechnungsMaßstab zur Verbesserung der

Nachvollziehbarkeit und Prüfbarkeit

-

Flächen- und Raumermittlung in Verbindung mit BauKosten > die

zusammenhängend beste Erklärung s. unter

http://de.wikibooks.org/wiki/Stufen_und_Verfahren_der_Kostenermittlung

und zwar das abschliessende Kapitel

-

Abkürzungsverzeichnis zu den Begriffen der DIN 277

DIN 18960 BauNutzungsKosten

> Baunutzungskosten (von Hochbauten) sind die Folgekosten, die nach

Fertigstellung eines Gebäudes durch dessen Nutzung entstehen

> die einzelnen in der DIN 18960 dargestellten Kosten entsprechen

inhaltlich teilweise den Kapital- und Bewirtschaftungskosten der II

BV, sind aber anders gegliedert und begrifflich anders gefasst

|

|

|

|

- Gegenüberstellung

DIN 18960 BauNutzungsKosten <> II.BV

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Internet-Fundstellen zur BauKosten-Problematik

-

Die große Datenbank zu Baukosten und Baupreisen >

> private WebSite mit Infos zu allen Kosten-Sachverhalten für private

Bauherrschaften

- Themen sind u.a. > Baufinanzierung Baukosten

Preise für Kaufen und Wohnen Baupreisindex Honorare,

Kostenermittlung Ratgeber Bauweisen

Bausysteme Heizen, Energie, Wasser

BaukostenManagement Kostenermittlung Ausschreibung &

Vergabe Kostenvoranschlag, ein Beispiel HOAI 2009

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

DIN

276 |

|

|

|

|

|

|

|

- ausführlich (WIKIPEDIA) zur

DIN 276

> aktuell /zuletzt aktualisiert 12.2008

- DIN 276 in TextFassung + Kommentar >

http://www.muehleisen-partner.de/Buero/vorlesung_teil2.pdf

DIN 276 hat mehrere Kosten-Ebenen, deren Elemente

Kosten-Gruppen (KG) bezeichnet werden

1. Ebene

KG 300 > Bauwerk /BauKonstruktionen

2. Ebene = GrobElemente

KG 310 > BauGrube

3. Ebene = BauElemente

KG 311 > BauGruben-Herstellung

4. Ebene = AusführungsArten von BauElementen

KG 3111 > Erdarbeiten

5. Ebene

KG 31111 >

- KG der 1.Ebene

100 Grundstück

200 Herrichten und Erschließen

300 Bauwerk – Baukonstruktionen

400 Bauwerk – technische Anlagen

500 Außenanlagen

600 Ausstattung und Kunstwerke

700 Baunebenkosten

- KG der 2. Ebene für KG 300 Bauwerk - Baukonstruktion

310 Baugrube

320 Gründung

330 Außenwände

340 Innenwände

350 Decken

360 Dächer

370 Baukonstruktive Einbauten

390 Sonstige Maßnahmen für Baukonstruktionen

- Kosten bei Umbauten > werden zusätzlich in die

Bereiche Abbruch, Instandsetzung und Neubau unterteilt

- WiederVerwendung vorhandene Bauteile + Baustoffe ist gesondert

in den betroffenen Kostengruppen auszuweisen.

- Eigenleistungen

> sind so auszuweisen wie sie der entsprechende AN aufzuwenden hätte

- besteht ein Bauprojekt aus mehreren Abschnitten (z.B. funktional,

zeitlich, räumlich oder wirtschaftlich) sind für jeden Abschnitt

getrennte Kostenermittlungen zu erstellen

- DIN 276 und MwSt

> die Norm lässt durch die offene Formulierung 3 alternative

Lösungen zu;

> in den Kostenangaben ist die Umsatzsteuer enthalten > brutto

> in den Kostenangaben ist die Umsatzsteuer nicht enthalten > netto

> nur bei einzelnen Kostenangaben ist die Umsatzsteuer ausgewiesen, zB

übergeordnete Kostengruppen, SchlussRchng,

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

einzelne

KostenTeile |

|

|

|

|

|

|

|

KostenRichtwerte für Bauteile + Flächen bei

Neubau + Sanierung

- auf einer gesonderten WEB-UnterSeite

behandle ich ausführlich den Sachverhalt BauLeistung und ihr

zugeordnete Kosten:

a) für

grössere GebäudeAbschnitte

und

b) für

EinzelMassnahmen zur Gebäude-WertErhaltung, zur Verbesserung von

WohnKomfort, GebäudeEnergieBilanz etc

KG 500 AußenAnlagen

- regelmäßig (total) unterschätzt werden die Kosten für

Erschliessung + AussenBereich

- hier wird mit 3 - 5 T €

kalkuliert

> wobei hier die regelmässige Illusion fast alles in EigenLeistung tun zu

können eine grosse Rolle spielt

- einen AussenBereich ordentlich wiederherstellen kann aber

gut-und-gerne das 10-fache kosten

- ein EigenBeispiel für so einen

kosten-intensiven AussenBereich s.

hier (letzte 4 Fotos) +

hier

Richtwerte für Bau-NebenKosten bei der AltBau-Modernisierung

/-Sanierung

1. für größere Projekte oder für besonders

einfache Maßnahmen:

> Bestandserfassung und Bestandspläne

> Verwaltungsleistungen des Bauherrn a Planung und Bauleitung Architekt und

Ingenieur

> Finanzierung -

> Allgemeine Baunebenkosten und Genehmigungen

Größenordnung: 15-18% der Baukosten (gemeint sind damit KG 300 +400)

2. für Projekte mit durchschnittlichen Schwierigkeiten fallen im

allgemeinen folgende Kosten an:

> Bestandserfassung, Bestandspläne

> Verwaltungsleistungen

> Planung und Bauleitung Architekt und Ingenieur

> Finanzierung

> Allgemeine Baukosten wie Behördliche Genehmigungen, Abnahmen,

Mieterentschädigungen, Ersatzwohnungen und Umzüge,

Mieterbetreuung, Versicherungen, sonstige Baunebenkosten

Größenordnung: 18-23% der Baukosten

3. Bei extrem schwierigen Projekten und beim Zusammentreffen vieler

erschwerender Faktoren sind Gesamt-Nebenkosten bis zu 23-28% möglich.

|

|

|

|

|

|

|

|

KostenRichtwerte AltbauSanierung Objekt:

WGH Mütze

- Flächen- und Volumen-Kennwerte nach DIN 277

BGF = 1190 m² (> KG, EG, 1.OG, 2.OG, DG)

BGF abzgl 10% KGF = NGF = 870 m²

BRI = 3.230 m³

- Kosten-Feststellung per 10.Sept.1997

GesamtZahlSumme KG 100 bis 700 Brutto =

2.080.000,- DM

GesamtZahlSumme KG 100 bis 700 Brutto “Reines Wohnen“ > 1.670.000,- DM

GesamtZahlSumme KG 100 bis 700 Brutto GewerbeTeil > 410.000,- DM

- KostenKennwert-Ermittlungen WGH Mütze

KG 100 bis 700 Brutto / BGF > 2.080.000,- DM /

1190 m² = 1.750,- DM/m²

KG 100 bis 700 Brutto / NGF > 2.080.000,- DM / 870 m² =

2390,- DM/m²

KG 100 bis 700 Brutto / BRI > 2.080.000,- DM / 3.230 m³ =

650,- DM/m³

aus dem gleichen Zeitraum 2 Berichte über orts-aktuelle

VergleichsWerte

> dabei sind die in den PresseArtikeln genannten

Kosten-Kennzahlen sehr abstrakt, es ist nicht (?) klar auf welche Basis sich

diese Werte beziehen

- SZ-Artikel "Leitfaden für AltbauSanierung

am Beispiel Löbtau erarbeitet" /20.Dez.1994

alle SanierungsKosten bei unbewohnten Häusern, die entkernt werden müssen >

2.500,- DM/m²

- SZ-Artikel "Wie aus 100.000 Mark rund eine Million gemacht wird"

/30.Nov.1995

MusterSanierungen (Normal-Gebäude ?) > 2.400,- DM/m²

SanierungsKosten für DenkmalSchutz-Gebäude nach StadtKonservator Hermann

Krüger > 2.800,- DM/m²

/Objekt: Dresden-Pieschen, Robert-Matzke-Strasse 4

ModernisierungsKosten > 800,- DM/m²

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Beziehungen

zw. DIN 276 < > HOAI |

|

|

|

|

|

|

|

Kosten nach DIN 276 sind in verschiedenen HOAI-LeistungsPhasen verfeinert

zu aktualisieren /neu zu ermitteln und bekommen dann auch neue

Bezeichnungen

/nachfolgend die Kosten-Bezeichnungen für Kosten-Ermittlungen zum Abschluss

der jeweiligen HOAI-LeistungsPhase

> Lph 1 /Kosten-Rahmen

/auch Kosten-Prognose

> Lph 2 /Kosten-Schätzung

> DIN 276 2.Ebene (> KG 310) /auch Kosten-VorabSchätzung

> Lph

3 /Kosten-Berechnung

> DIN 276 3.Ebene (> KG 311)

> Lph

6 (7) /Kosten-Anschlag

> Lph 8 /Kosten-Feststellung

- BEACHTEN Kosten-Anschlag < ist nicht identich mit

dem fälschlich verwendeten Begriff > Kosten-Voranschlag

- der Kosten-Anschlag ist idR eine Zusammenstellung von Angeboten,

Aufträgen und bereits entstandenen Kosten

anrechenbare

Kosten für ein

Objekt des Allgemeinen Hochbaus sind geregelt wie folgt;

- HOAI Teil3 Objektplanung Abschnitt 1: Gebäude

und raumbildende Ausbauten § 32 Besondere Grundlagen des

Honorars

> alles was in den Abschnitten (1) bis (4) aufgeführt wird kann

grundsätzlich anrechenbar sein

> was dann davon konkret in Frage kommt richtet sich nach den getroffen

LeistungsVereinbarungen

> andere KG der DIN 276 sind grundsätzlich nicht anrechenbar

(1) Anrechenbar sind für Leistungen bei Gebäuden und

raumbildenden Ausbauten die Kosten der Baukonstruktion

> im KlarText alle Kosten der KG 300 sind zu 100%

anrechenbar

(2) Anrechenbar für Leistungen bei Gebäuden und raumbildenden

Ausbauten sind auch die Kosten für Technische Anlagen, die der

Auftragnehmer nicht fachlich plant oder deren Ausführung er nicht

fachlich überwacht

1. vollständig bis zu 25 Prozent der sonstigen anrechenbaren Kosten

und

2. zur Hälfte mit dem 25 Prozent der sonstigen anrechenbaren Kosten

übersteigenden Betrag.

> es hier um die Kosten der KG 400 Bauwerk - Technische Anlagen

> ein Eigen-Beispiel zum Verständnis der 25%-Vorgaben s.am Ende

dieses Abschnitts

(3) Nicht anrechenbar sind insbesondere die Kosten für das Herrichten,

die nicht öffentliche Erschließung, sowie Leistungen für Ausstattung und

Kunstwerke, soweit der Auftragnehmer sie nicht plant, bei der Beschaffung

mitwirkt oder ihre Ausführung oder ihren Einbau fachlich überwacht.

> nochmal dieser Absatz (3) mit Kommentar;

(3) Nicht anrechenbar sind insbesondere die Kosten für das

Herrichten (= KG 210), die nicht öffentliche

Erschließung (= KG 230), sowie Leistungen für Ausstattung und

Kunstwerke (= KG 600), soweit der Auftragnehmer sie nicht plant,

bei der Beschaffung nicht mitwirkt oder ihre Ausführung oder ihren

Einbau fachlich nicht überwacht.

(4) § 11 Absatz 1 gilt nicht, wenn die getrennte Berechnung weniger als 7

500 Euro anrechenbare Kosten der Freianlagen zum Gegenstand hätte. Absatz 3

ist insoweit nicht anzuwenden.

> § 11 behandelt die Beauftragung für mehrere gleiche Objekte

- HOAI Teil3 Objektplanung Abschnitt 2:

FreiAnlagen und raumbildende Ausbauten § 37 Besondere

Grundlagen des Honorars

> hier geht es vordergründig um die AussenAnlagen eines Baugrundstücks,

deren BauKosten dann zu 100% anrechenbar sind

(1) Zu den anrechenbaren Kosten für Leistungen bei Freianlagen

rechnen neben den Kosten für Außenanlagen auch die Kosten für folgende

Bauwerke und Anlagen, soweit sie der Auftragnehmer plant und überwacht

1. Einzelgewässer mit überwiegend ökologischen und

landschaftsgestalterischen Elementen,

2. Teiche ohne Dämme,

3. flächenhafter Erdbau zur Geländegestaltung,

4. einfache Durchlässe und Uferbefestigungen als Mittel zur

Geländegestaltung, soweit keine Leistungen nach Teil 4 erforderlich sind,

5. Lärmschutzwälle als Mittel zur Geländegestaltung,

6. Stützbauwerke und Geländeabstützungen ohne Verkehrsbelastung als Mittel

zur Geländegestaltung, soweit keine Leistungen nach Teil 4 erforderlich

sind,

7. Stege und Brücken, soweit keine Leistungen nach Teil 4 erforderlich sind,

8. Wege ohne Eignung für den regelmäßigen Fahrverkehr mit einfachen

Entwässerungsverhältnissen sowie andere Wege und befestigte Flächen, die als

Gestaltungselement der Freianlagen geplant werden und für die Leistungen

nach Teil 3 nicht erforderlich sind

> im KlarText alle Kosten der KG 500 sind zu 100%

anrechenbar /ausgenommen der Unter- und Oberbau von

Fußgängerbereichen /unverständlich Unfug ???

(2) Nicht anrechenbar sind die Kosten für Leistungen bei Freianlagen

für:

1. das Gebäude sowie die in § 32 Absatz 3 genannten Kosten und

2. den Unter- und Oberbau von Fußgängerbereichen, ausgenommen die Kosten für

die Oberflächenbefestigung

> also die Kosten für die Oberflächenbefestigung sind zu 100% anrechenbar

/inwieweit sie mit KG 520 identisch sind ???

(3) § 11 Absatz 1 gilt nicht

BKI KONVERTIERTABELLE DIN 276 Version 2

> nach DIN 276-1: 2006-11: Arbeitshilfe zur Aufstellung der anrechenbaren

Kosten nach HOAI für Microsoft Excel

|

|

|

|

|

|

|

|

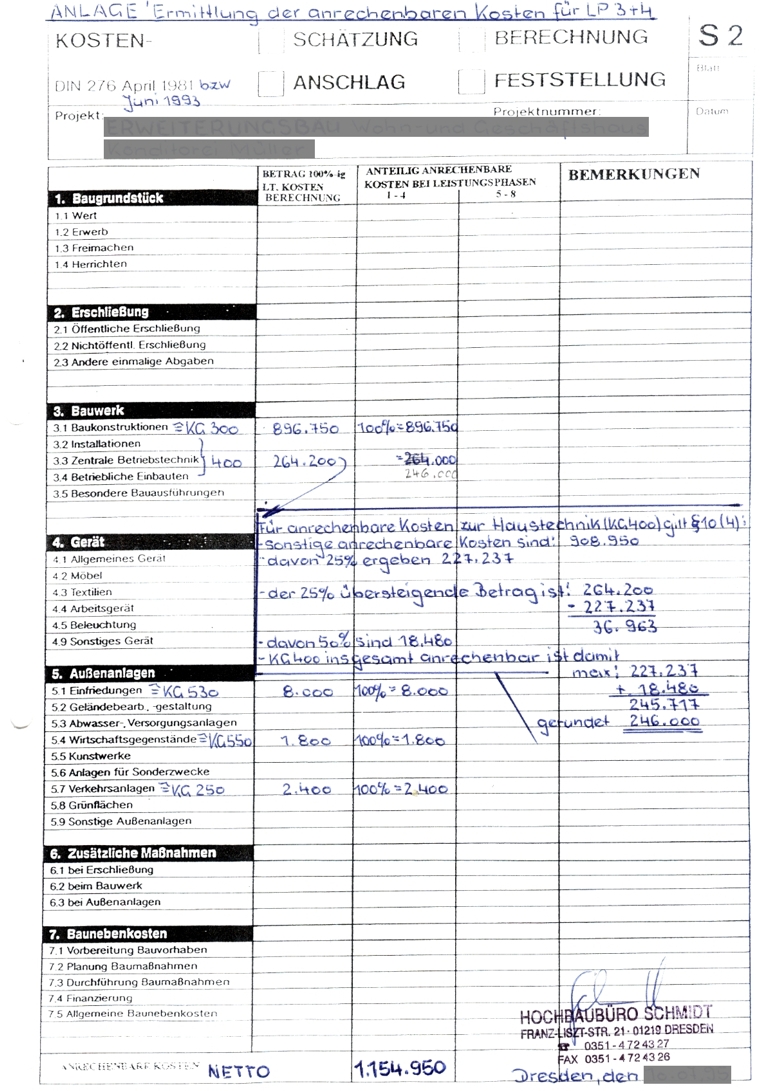

Eigen-Beispiel zum Verständnis der 25%-Vorgaben bei KG 400

- die Summe der sonstigen anrechenbaren beträgt 908.990TDM > das

sind quasi alle anrechenbaren Kosten, ausser denen der KG 400

- 25% davon sind 227.237TDM

- die Kosten der KG 400 wurden mit 264.200TDM ermittelt

- der, die 25% übersteigende Betrag ist demnach > 264.200TDM -

227.237TDM = 36.963TDM

- davon 50% sind 18.480TDM

- die KG 400 hat dann folgende ansetzbar-anrechenbare Kosten >

264.200TDM + 18.480TDM = 245.717TDM

gerundet 246.000TDM |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Zusammenhang

DIN 276 /Bauteil-Orientierung <> StLB /Gewerke-Orientierung |

|

|

|

|

|

|

|

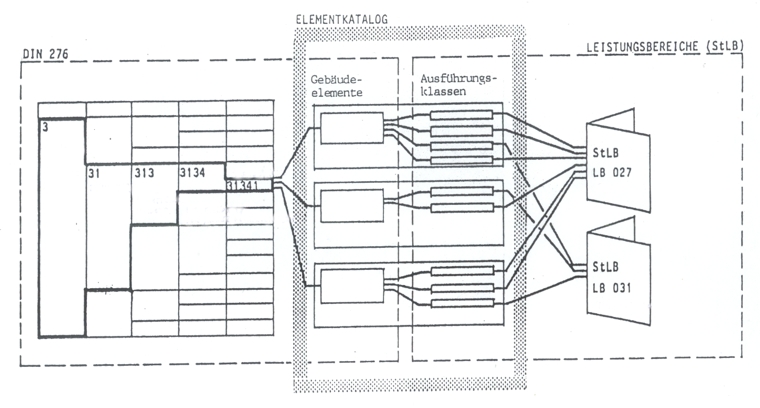

- die Verbindung von der bauteil-orientierten

(DIN 276) zur ausführungs-orientierten (StLB) Sichtweise

erfolgt über einen Elemente-Katalog

- Kostenermittlung durch Kalkulation von Leitpositionen

> hierbei werden die Kosten nicht mit analytisch gewonnenen KostenKennwerten

(DIN 276-basiert) ermittelt, sondern in Anlehnung an die Methoden der

BaupreisErmittlung kalkulatorisch

- eine TransFormation

zwischen GebäudeElementen ist in beide Richtungen möglich

> aus

GebäudeElementen lassen sich auch LV-Texte generieren > besonders über

die Dynamischen BauDaten (DBD)

> mit LeitPositionen lässt sich ein

GebäudeElement zusammenstellen > s. nachfolgende Schemata

- AVA ProgrammSoftware ist in der Lage dazu automatisch

Verknüpfungen zu generieren und Ergebnisse auf Basis DIN 276 und

StLB zu erbringen

|

|

|

|

|

|

|

|

Verknüpgung von DIN 276 und LeistungsBereichen über den

ElementeKatalog

> das Beispiel stammt von einer

ÜbungsAufgabe eines Lehrganges

- in einem BauElemente-Katalog werden BauTeile wie zB ein Dach erfasst

und für dieses Dach sind dann zugeordnet, die hauptsächlichsten LV-Texte (= LeitPositionen) die nötig

sind, dieses Dach auszuführen

- wer das im Einzelnen ergründen will;

>

die KG-Nummer 31341 steht nach DIN 276 für DachBeläge aus HolzSchindeln (?)

>

die StLB-LeistungsBereichs-Nummer 027 steht für TischlerArbeiten und

die 031 für MetallbauArbeiten

> also unterm Strich wieder eine

Wissenschaft für sich - auf solche Zusammenhänge muss man erstmal

kommen !

/Grigori Kossonossow ... Ach, diese Kanallien,

hol' sie der Teufel!" sagte jemand. "Was sie sich jetzt alles ausdenken

> derartiges lässt sich doch nur über teure (die GrundVersion wird nicht

ausreichen) AVA-Software bewältigen

> zusätzlich wird noch die

ElementeKatalog-DB erforderlich

- ich wöllte hier mal

Zusammenhänge aufzeigen. Wenn die private Bauherrschaft auf PlanungsLeistungen mit derartigen

formalen Bestandteilen besteht, dann darf sie sich

im Umkehrschluss über die gestellte HonorarRechnung nicht wundern

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

hier noch ein zweites Schema zur Verdeutlichung dieses Sachverhaltes

Quelle:

Wikibooks

, Urheber:

Longfellow

, Lizenz:

CC-by-SA

x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Verfahren

der KostenErmittlung |

|

|

|

|

|

|

|

Kosten-Ermittlungen zum Bau erfolgen im Prinzip zweigleisig

a) nach KostenGruppen der

DIN 276, das sind Kosten für ganze Bauteile /BauteilGruppen

auf der Basis bereits ausgeführter VergleichsObjekte

> Grundlage für HonorarErmittlungen, Finanzierung/BauKredit,

FörderAnträge

und

b) nach Leistungsbereichen

des StLB, das sind gewerkeweise zusammengestellte KostenPositionen

>

Grundlage bei der Abrechnung aller BauLeistungen

Stufen und Verfahren der Kostenermittlung > WIKIBOOKS

> von hier stammt der größte Teil des nachfolgendem

Nutzungsbezogene Verfahren > für Kosten-Rahmen Lph

1

- KostenErmittlungen mit einer Bezugsgröße

> NutzungsEinheiten > zB. 300 Büro-Arbeitsplätze x 40.000

€/Arbeitsplatz = 12 Mio. €

> NutzFläche (DIN 277) > zB. 140 m² NF x 1.400 €/m² NF =

196.000 €

/wobei die NF hier eine rein abstrakte Zahl ist /auf den

BauwerksTyp nicht eingeht

- KostenFlächenarten > zuviel Theorie, praktisch nicht

brauchbar

Bauwerksbezogene Verfahren > vordergründig für Kosten-Schätzung

Lph 2

- Brutto-Grundfläche oder Brutto-Rauminhalt

/hier sind den KennZahlen bestimmte analoge BauwerksTypen zugrunde gelegt

- Gesamt-KostenSummen werden dann prozentual in Kostengruppen der 1. Ebene

aufgeteilt

oder gleich über Vergleichs-KostenWerte für die 1. Ebene

ermittelt

BauElement-Verfahren > vordergründig für KostenBerechnung Lph 3

/BKI-Ansatz

- Grobelemente > es wird mit Bauteilen der 2. KG-Ebene

vergleichend gearbeitet

- Bauelemente > es wird mit Bauteilen der 3. KG-Ebene

vergleichend gearbeitet

- es werden hier noch keine Festlegungen bezüglich Material,

Baustoffart oder Mengenanteilen getroffen.

- diese KostenAussagen

lassen sich nur machen mit VergleichsElementen die in BauKosten-DB

vorgehalten werden wie der bekanntesten, der BKI (s. nächstes

Kapitel)

- ersatzweise können für das GesamtVorhaben oder

einzelne BauwerksTeile hier auch VergleichsDaten aus eigenen

vergangenen Objekten herangezogen werden

Ausführungsorientierte Verfahren > vordergründig für KostenBerechnung Lph 3

/HEINZE-Ansatz

> arbeiten mit Kosten der Leitpositionen, Teilleistungen und der

Leistungsbereichsanteile

- Konzentration auf

LeitPositionen > das sind die Positionen die 80-90% der GewerkeKosten

ausmachen

- bei solchen Verfahren acht geben auf die Eignung solcher

KostenErmittlungs-Verfahren für die KostenKontrolle während der

BauDurchführung

und die Steuerbarkeit der ermittelten

Kosten, gemeint ist die Möglichkeit Planungen (z.B. Qualitäten und

Quantitäten) in ihrer KostenWirkung deutlich machen zu können

Altbauspezifische KostenUnsicherheiten > WIKIBOOKS-Zitate

1. es liegen weitaus weniger Kostendaten für

AltbauModernisierungen als für Neubauvorhaben vor.

2. selbst bei sorgfältig durchgeführten Bauaufnahmen und

Schadenserfassungen ist es nicht vermeidbar, dass in der anschließenden

Bauphase versteckte Bauschäden auftreten.

> dies liegt daran, dass Bauaufnahmen in aller Regel schadensfrei

durchgeführt werden müssen, um nicht zusätzliche Kosten zu verursachen.

3. dem Planer wird vor dem eigentlichen Planungsbeginn, also vor

Kenntnis des Gebäudes oder eines Entwurfes hierfür, eine Aussage bezüglich

der zu erwartenden Baukosten abverlangt

> in diesem Stadium könnte er lediglich Aussagen über

Instandsetzungsarbeiten machen.

> eine Aussage über Modernisierungs- oder Umbaumaßnahmen kann er erst

treffen, wenn er das Raumprogramm und den Entwurf erstellt hat.

> der Planer steht im Allgemeinen in dem Dilemma, dass sich mehrere

Architektenkollegen um diesen Auftrag bemühen.

/nennt er dann vorsichtigerweise höhere Kosten, wird der Auftrag an einen

Mitbewerber gehen.

/nennt er unvorsichtigerweise niedrige Kosten, erhält er den Auftrag, aber

alle seine nachfolgenden Kostenermittlungen werden an dieser frühen

Kostenaussage gemessen, da diese für alle Zeit „in Stein gemeißelt“ bleibt.

4. Kosten-Schätzungen oder -Berechnungen nach Bezugsgrößen, wie bei

Neubauten, sind bei der AltbauModernisierung kaum möglich.

> Bezugsgrößen können den Zustand des jeweils konkreten Objektes nicht berücksichtigen.

|

|

|

|

|

|

|

|

Kosten-Schätzung bei einer

AltBau-Sanierung

- Kauf-Kosten-DB sind für NeuBau gut geeignet, weniger bis

unbrauchbar aber für AlBau-Sanierungen (s. dazu auch das

Vorangegangene von WIKIBOOKS)

- bei AltBau-Sanierungen verkommen diese VergleichsKennwert-Auflistungen aus

Kauf-DB oft zu reinem Formalismus, besonders wenn es sich um die

2.Ebene, die GrobElemente handelt !

- deshalb habe ich versucht, dem alternativ durch eine individuelle

Kosten-Ermittlung beizukommen, die möglichst genau den wirklich erforderlichen

Aufwand beschreibt, auf Basis einer eingehenden BestandsAufnahme vor Ort

> diese Kosten-Schätzung geht schon, wie gesagt, sehr ins Detail,

andererseits war bei diesem Objekt nur so halbwegs Kosten-Sicherheit zu

bekommen

> und dieser MehrAufwand bei Lph 2 war dann bei den

folgenden LeistungsPhasen hilfreich /aufwand-sparend

- sie arbeitet auch mit Kosten-Kennwerten der 3. und sogar 4.Ebene der DIN

276 wenn es um die AufwandsKennzahlen für einzelne Bauteile geht

- zum Schluss werden dann jedesmal die einzeln notwendigen Leistungen zu

einer Kennzahl für das jeweilige GrobElement der 2.Ebene addiert

> dabei wird ggf noch ein prozentualer Aufschlag gerechnet, der sich

subjektiv aus der Sachkunde des Verfassers begründet, analog zB einem

WertermittlungsVerfahren, wo der Verfasser den Verkehrswert letztlich auch

mit einem subjetiven Faktor endgültig festlegt

- für die AltBau-Sanierung habe ich mir auf dieser Basis eine eigene

TextKonserven-DB angelegt

- diese Vorgehensweise ist praktiziert bei diesem Objekt für KG 100 bis KG 700,

> also

alle KG's der DIN 276 bzw alle bei der Abwicklung des Bauvorhabens

(nicht blos der reinen BauDurchführung) in Frage kommenden Leistungen, sind

damit mit Kosten belegt

- auch ausführlich die KG 700 wo ggf VergleichsWerte aus der

FachLiteratur herangezogen werden

aber eben nicht auf abstrakter Basis,

sondern kleinteilig solche, die für das konkrete Objekt relevant sind

- der Umfang des nachfolgenden Beschriebs beträgt 18 Seiten

/mit den

Konzept-Anlagen zu den Einzel-Kosten-Kennwert-Nachweisen (gleich-hafter Beschrieb)

26 Seiten

/ist damit sogar umfangreicher als bei Formular-Verwendung (bei

Formular-Anwendung soll es ja vorkommen, dass auf einer ganzen Seite nur 5

individuelle Zahlen stehen und es dadurch immer schön viele Seiten gibt !)

- das Objekt wird

hier vorgestelt |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Kosten-DatenBanken |

|

|

|

|

|

|

|

- Kosten-DatenBanken > KostenKennwert-Sammlungen für Neu- und

Umbaumaßnahmen

> hier im folgenden geht es um Kosten-DB nach DIN 276

> die zu den Kosten-DB nach DIN 276 im Gegensatz stehenden

PositionsText-DB (meist auch mit EinheitsPreis-Zuordnungen) mit

StLB-gerechten LV-Texten behandle ich unter dem Komplex AVA -

PositionsText-DB

BKI-Datenbank

- im Vergleich zu anderen Kosteninformationen enthält die BKI-Datenbank

Fotos, Grundrisse, Schnitte, Ansichten, Detailzeichnungen und ganzheitliche

Objektbeschreibungen, die auf kostenwirksame Aspekte eingehen

BKI KOSTENplaner 13 - Software zur Kostenermittlung

>

Testversion für Windows XP/Vista/7 4 Wochen lauffähig

29,- €

- Baukostenermittlung von Neubau, Altbauten und

Freianlagen nach DIN 276

- vom Kostenrahmen bis zur

Kostenfeststellung > anerkannte Kostenermittlung mit BKI

Vergleichsobjekten

- Ergebnisse der Kostenplanung auf Positionsebene per

GAEB-Schnittstelle in AVA-Programme übertragbar

> dazu werden über 100.000 LV-Text-Positionen mit Baupreisen vorgehalten

- BKI FORMULARE DIN 276 > sind das Werkzeug zur Dokumentation der

Baukosten für alle Kostenermittlungsstufen

> dieses Tool

gewährleistet eine normgerechte Darstellung und Präsentation der

Kostenermittlungen bis zum Ausdruck

> ohne dieses Tool müssten alle einzelnen Ergebnisse per Hand in

individueller Form dargestellt werden

- früher gab es mal die Möglichkeit der Beauftragung von

EinzelRecherchen für ein bestimmtes Objekt

- BKI HANDBUCH BILDKOMMENTAR

DIN 276/277

> analog der VOB im Bild werden hier farbig angezeigt a) die

Zuordnung von BauTeilen zu KG und B9 MessRegeln nach DIN 277

- BKI HANDBUCH Kostenplanung im Hochbau

> Rechtsvorschriften und technische Regeln zur Kostenplanung

> Kommentierung der DIN 276 – Kosten im Hochbau

> Praxisgerechte Verfahren der Kostenermittlung im Neu- und Altbau

> Praxisbeispiele zur methodischen Vorgehensweise bei Kostenschätzung,

Kostenberechnung und Kostenanschlag

> Rechtliche Aspekte – Kosten und Haftung – aktuelle BGH-Urteile

- BKI KONSTRUKTIONSDETAILS mit aktuellen Baupreisen

>

aktuelle Details energiesparender Konstruktionen mit wichtigen

Zusatzinformatione

> Details mit optimaler Daten-Integration in Ihr AVA- und CAD-Programm

- BKI BAUKOSTEN REGIONALFAKTOREN 2011 für Deutschland und Europa

- Häufig

gestellte Fragen zu Baukosten / BKI-FAQ

> es geht hier um

BauteilZuordnungen zu KG der DIN 276 und MessRegeln zu DIN 277

BauKosten

Hubert-Wingen-Verlag

-

Baukosten 2010/2011. Preiswerter Neubau von Ein- und Mehrfamilienhäusern

Baukosten-Vergleichswerte:

- Vergleichswerte: EURO/qm Wohnfläche

- Vergleichswerte "Gewerke" EURO/qm Wohnfläche für Reihenhäuser mit Keller

- Reihenhäuser ohne Keller

- Doppelhäuser mit Keller

- Doppelhäuser ohne Keller

- Freistehende Einfamilienhäuser mit Keller

- Geschoßwohnungsbau ( 3-4 Geschosse )

Bauteilkostenkatalog:

- Grundstück

- Herrichten und Erschließen

- Baukonstruktion

- Technische Anlagen

- Aussenanlagen

- Ausstattung und Kunstwerke

- Baunebenkosten

-

Baukosten 2010/2011. Instandsetzung, Umnutzung, Modernisierung, Sanierung

Baukosten-Vergleichswerte:

- Vergleichswerte: EURO/qm Wohnfläche

- Vergleichswerte "Gewerke" EURO/qm Wohnfläche für Fachwerkhäuser und Häuser

nach Baualterstufen

Bauteilkostenkatalog:

- Grundstück

- Herrichten und Erschließen

- Baukonstruktion

- Technische Anlagen

- Aussenanlagen

- Ausstattung und Kunstwerke

- Baunebenkosten

sirAdos

Baudaten CD Rom Wohnungsbau Neubau

- Modul

Gebäudekatalog Neubau-Wohnungsbau

> Kostenschätzung

mit Gebäudeelementen in unterschiedlichen Ausführungsvarianten

> inklusive Gebäudeassistenten

> einschließlich der kompletten Datenbasis mit Elementen und Positionen

nach

meinen Unterlagen in der Vergangenheit noch am Markt

- Heinze

Bauoffice Beispielhafte Bauobjekte

> früher gab HEINZE periodisch CD's mit KostenKennwerten zu kompletten

Bauwerken heraus

> aktuell (2010) nicht mehr abrufbar (?)

- K3Tools

> Kosten-DB's wohl nicht im Programm (?)

- WEKA

> bietet die M. Mittag-DB's zu Gebäuden + BauElementen nicht mehr an

- Kostenermittlungen nach Neddermann Altbauelementkatalog

> wohl in sirAdos integriert (?)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Kosten-Haftung |

|

|

|

|

|

|

|

-

KostenHaftung > gemeint ist die ArchitektenHaftung

bei einer BauSummen-Überschreitung (BSÜ)

- TatBestand der fahrlässig-falschen Kosten-Schätzung muss

nachweisbar sein

um SchadenersatzAnspruch gegen den Planer geltend

zu machen

- schuldhafte Fehler > LeistungsPositionen vergessen, EP zu

niedrig angesetzt etc

- Unterscheidung in echte + unechte

BauSummen-Überschreitung

- VorteilsAusgleich > wird dann fällig, wenn der

BauSummen-Überschreitung (es handelt sich dabei um eine unechte BSÜ) ein

nutzbarer WertZuwachs gegenübersteht

- Vereinbarung eines

KostenLimits /einer KostenObergrenze > müsste gesondert

vereinbart werden

- BSÜ wegen BauSchadensfällen

- BSÜ aus nur TeilBeauftragung

von LeistungsPhasen /speziell bei der Lph 8

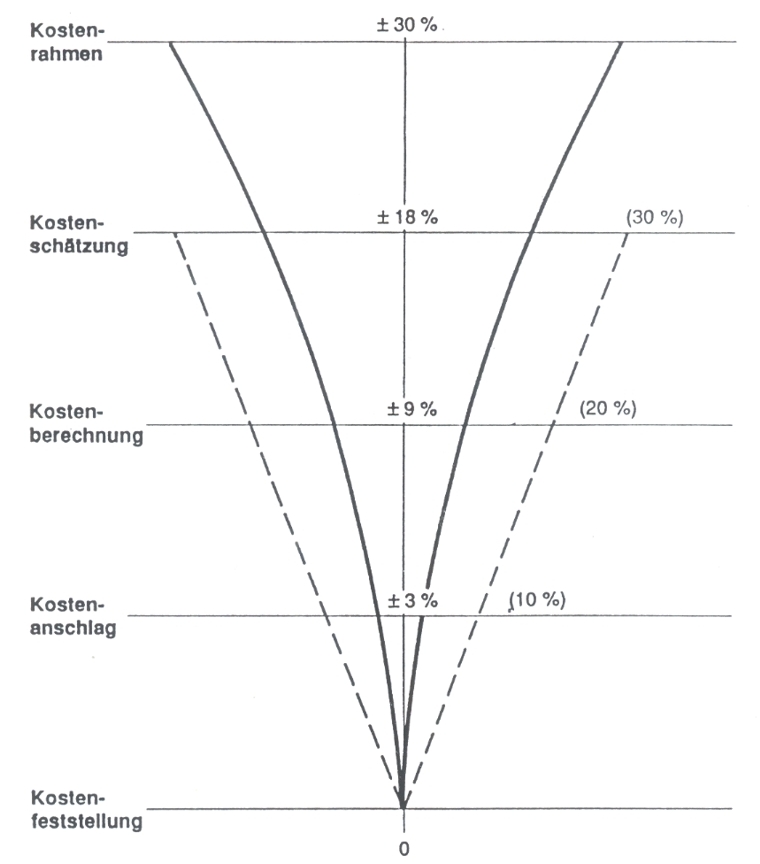

Genauigkeit von KostenErmittlungen > geduldete Differenzen

- die Toleranz-Schemata (s. nachfolgende Abb.) zum Kosten-Anschlag

mit dem zulässigen Abweichungen von +/- 3 bis 10% gehen davon aus, das

auch für alle Leistungen Angebote vorliegen

/ist das nicht der Fall

gelten diese ToleranzGrenzen nur bedingt (abhängig vom BauVorhaben)

- bei einer, sich andeutenden BauSummen-Überschreitung sollten deshalb ggf

erst alle Angebote eingeholt werden um auf dieser Basis einen

fundierten Kosten-Anschlag zu bekommen

> letzte Möglichkeit für die

Bauherrschaft (kosten-schonend) Entscheidungen bezüglich der

Gesamt-BauMassnahme oder von Teilen zu treffen

- wer also zB mit nur einem, ggf noch nicht mal ordentlich mit

Leistungs-Positionen untersetztem RohbauVertrag den Bau beginnt, wird sich

hinterher nicht auf den geduldeten prozentualen ToleranzBereich für den

Kosten-Anschlag berufen können, da ein Gesamt-Kosten-Anschlag ja nicht

existiert hat

BKI Urteile

> auf dieser Seite dann den Link GerichtsUrteile klicken

A. Urteile zu Kosten und Haftung

B. Urteile zu Kosten und Honorar

- BauNetz >

Haftungsrisiken des Planers im Kostenbereich

> Haftungssituation des

Planers bei fehlenden vertraglichen Vereinbarungen zu den Baukosten

>Pflichtverletzung Nachbesserungsrecht des Planers

Kündigung/kausaler Schaden

> Vereinbarung einer verbindlichen Kostenobergrenze

Vereinbarung einer verbindlichen Kostenobergrenze Garantie

> Konsequenzen auf das Honorar des Planers

- AK Hessen - Urteils-DB

>

Urteil + Kommentar zu einer Kosten-Überschreitung bei Abriss + Neubau

|

|

|

|

|

|

|

|

Anforderungen an die Genauigkeit von KostenErmittlungen

- das ToleranzRahmen-Schema entstammt einer VortragsUnterlage

- mit dem PlanungsFortschrit sind die

geduldeten KostenAbweichungen immer geringer /es beginnt von oben

- die beiden LinienArten besagen;

/VollLinie > nach derzeitigem Stand erreichbar

/StrichLinie

> nach derzeitigem Stand erreichbar (RechtsFälle)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Grundsätze

kostengünstigen Bauens |

|

|

|

|

|

|

|

Kosteneinflüsse -

grundsätzlich-planerische Faktoren

-

Standort > Festlegungen des

Bebauungsplanes, Baugrundverhältnisse, Tragfähigkeit, Grundwasserstand,

Schallimmissionen u.a.,

- Anzahl der Nutzungseinheiten > Wohnungen, Büroarbeitsplätze, Krankenbetten u.a.

je mehr gleiches, desto günstiger

- Größe/Umfang der Grundflächen > Anteiligkeit von Nutzflächen,

Verkehrsflächen, Technische Funktionsflächen und Konstruktions-Grundflächen

> effiziente GrundrissGestaltung und

Minimierung von nicht erforderlichen Flächen oder Verkehrsflächen

- räumliche Konzeption und Tragkonstruktion > Geschossigkeit, Erschließung,

Gründungstiefe, tragende Konstruktionen (Anordnung der tragenden Bauteile,

senkrecht durchgängige Lastabtragung)

- Ausbau > Nichttragende Konstruktionen, Gebäudetechnik > kompakte Anordnung der SanitärRäume und –Objekte, RaumluftTechnik

- Rationalisierungswirksamkeit > Rastermaße, standardisierte Bauteile in

hohen Stückzahlen

- Standard > niedrig, mittel, hoch

> hohe Qualitäten der Bauteile und teure Materialien > ein

Bodenbelag aus Naturstein ist um ein vielfaches teurer als beispielsweise Laminat oder Linoleum.

Auch Begrifflichkeiten wie ‘mittlere Qualität‘ oder

‘gehobener Standard‘ können zu Beginn eines Projektes im Detail zu

unterschiedlichen Interpretationen durch den Architekten einerseits und den

Bauherren andererseits führen.

> bevor man diese Begriffe verwendet, sich Gedanken über deren Inhalt machen

- Geometrie des Gebäudes

> die Kubatur bzw. Form eines Gebäudes > je freier und

damit weniger standardisiert die Kubatur des Gebäudes ist, umso aufwendiger

ist auch die Herstellung, da oft Sonderlösungen und Einzelanfertigungen

notwendig werden.

- gestalterische und konstruktive Besonderheiten

> die Geschosshöhe > hohe Räume und

daraus resultierend entsprechende Geschosshöhen vergrößern die Kubatur und

führen in der Folge zu höheren Bauwerkskosten. Sind diese Geschosshöhen aus

gestalterischen oder repräsentativen Gründen notwendig (z.B. der

EingangsBereich), sollte versucht werden, zumindest in den oberen Geschossen einen

Ausgleich durch Reduzierung der Geschosshöhen auf das geforderte gesetzliche

Mindestmaß herzustellen.

- BauKosten steigen nicht linear mit der

Größenentwicklung eines Projektes

> bestimmte Bauteile vergrössern sich

in Ausbaustufen entsprechend dimensionierter Anlagen zB Heizung,

Lüftung

da ist zu prüfen, eine GrenzAuslastung der niedrigeren

Ausbaustufe dem Einsatz der höheren Ausbaustufe vorzuziehen

Kosteneinflüsse -

bauausführungsseitige Faktoren

- volkswirtschaftliche

Einflussfaktoren > Konjunktur, regionales Preisniveau

> PreisSchwankungen am Markt > in Zeiten der Hochkonjunktur

können die Preise 20 % über den Vorjahrespreisen liegen, während der

BaupreisIndex (eine langfristige Tendenzaussage) nur 6 % Preissteigerung

ausweist

- bauorganisatorische Entscheidungen > Form und Zeitpunkt der

Ausschreibung

> der Zeitfaktor > Terminpläne mit notwendigen

Beschleunigungen, funktionsbedingte Einschränkungen der Arbeitszeiten (z.B.

Umbau im laufenden Betrieb) sowie BauzeitVerzögerung oder StillstandZeiten

führen zu einem Anstieg der Baukosten.

SchnittstellenProbleme bei zu späten PlanungsLeistungen (nicht

berücksichtigte Durchbrüche, falsche Wandstellungen mit Rückbau etc)

> Jahreszeit der BauDurchführung

> Zugänglichkeit der Baustelle.

- weitere Aspekte kostengünstigen Bauens

besonders im WoBau wären;

- kompakte Bauweise mit einfachem nahezu quadratischem Grundriss

- wenige Wandstellungen

- HzgsAnlage unterm Dach >

SchornsteinAnlage fällt grösstenteils weg

kontraproduktive Sparsamkeit /wo sollte nicht gespart werden ?

- Ausführung der WärmeDämmung

-

Abdichtung (Regen- und Wind-Dichtheit) des Daches

- SchallSchutz besonders bei hellhörigen Menschen

- ElektoInstallation

> Verteilungen /AnschlussDosen und Auslässe in den Räumen

-

kostenseitige Gesichtspunkte zu den nachfolgenden Sachverhalten s.

hier

> Argumente für den MassivBau

> Argumente für eine massive

TreppenAnlage

>

Argumente für einen Keller

> Verzicht wäre sehr unklug

> DachGestaltung

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

BauKosten-Hochrechnungen

über Bau-PreisIndex |

|

|

|

|

|

|

|

- BauKosten-Hochrechnungen über Bau-PreisIndex

(BaupreisIndizes) < > Bau-KostenIndex

ist nicht dasselbe

> der Bau-PreisIndex zeigt die Entwicklung

der vom Bauherren tatsächlich gezahlten Baupreise auf

> der Bau-KostenIndex ist ein reiner Faktorindex, ohne die Berücksichtigung

der Gewinnmargen von Bauunternehmen und Architektenhonoraren

>

GrundstücksKosten sind in der Regel in keinem der beiden Indizes enthalten

>

ausführlich-erklärende

Definition s.

hier

- es werden PreisIndizes für

folgende Bauwerksarten berechnet:

a) für den konventionellen Neubau im

Hochbau (Wohngebäude, Bürogebäude und gewerbliche Betriebsgebäude),

b) für den Neubau von Einfamiliengebäuden in

vorgefertigter Bauart (Fertighäuser),

c) für den Neubau im Tiefbau (Straßen,

Brücken, Ortskanäle) und

d) für die Instandhaltung von

Mehrfamiliengebäuden.

- die StatistikReihe für den

konventionellen Neubau im Hochbau beginnt im Jahre 1913

- die PreisBasis ist jeweils einschliesslich UmsatzSteuer

- dazu die Quelle: Statistisches Bundesamt >

Tabellen Baupreise, Kaufwerte für Grundstücke

- wozu werden PreisIndizes benötigt ?

> GebäudeWert-Untersuchungen spielen gemeinhin bei der Abwicklung von

BauVorhaben keine primäre Rolle

> anders liegt die Situation wenn PreisSteigerungen zu

KostenErhöhungen der ermittelten BauKosten führen

/in diesem

Zusammenhang sollte man dann über die Bau-PreisIndex- bzw

Bau-KostenIndex-Problematik Bescheid wissen, da diese KostenErhöhungen

idR. im StreitFall anders gewertet werden

/das trifft besonders auf BV

zu, die sich über mehrere Jahre hinziehen (Zeitraum vom Kosten-Rahmen bis

zur Abnahme)

> auch für BauLeistungen, BauMaterial etc gibt es IndexReihen

und diese sind dann bei der Abwicklung von BauVorhaben schon eher

interessant

- GebäudeWerte lassen sich über den Bau-PreisIndex

auf verschiedene Zeiträume umrechnen > 3 FallBeispiele

Fall 1

> ist zB der KaufPreis von 1949 bekannt, lässt sich hochrechnen was es heute

kostet

und diese Hochrechnung wird gemeinhin geschäftsüblich anerkannt

wenn der ErhaltungsZustand durch lfde Wartung + Pflege als gleichwertig

eingestuft werden kann (> sogen. reparaturfreies Gebäude)

Fall 2

> im anderen Fall lässt sich ermitteln,

welchen Preis man hätte zahlen müssen, wenn man zB 1992 gebaut hätte

ausgehend von dem Preis, der heute verlangt wird

Fall 3 > auch diese

Variante ist damit rechenbar > welchen Preis konnte man 1992 für ein

Gebäude bekommen, dass man 1980 gekauft hat

/dabei muss der KaufPreis von

1980 bekannt sein und der ErhaltungsZustand wird als gleichwertig

vorausgesetzt

/zu diesem dritten Fall nachfolgend ein RechenBeispiel

Beispiel-Umrechnung

- Aufgabe > es soll eine Umrechnung auf einen anderen StichTag

erfolgen

- gegeben sind > reparaturfreier GebäudeWert zum

Stichtag 31.12.1980 mit 100.000 DM

> NND 100 Jahre, RND 50 Jahre

- gesucht

> GebäudeWert zum Stichtag Mai 1992

1. BauJahr-Ermittlung für geeignete IndexJahr-Auswahl

Stichtag 1992

bisherige Standzeit 50 Jahre

---------

Baujahr 1942 > diesem Baujahr zugrunde gelegtes nächstliegendes

IndexJahr wäre dann 1938

2. Umrechnung zum neuen Stichtag Mai 1992 > II/92

> Entnahme der prozentualen SteigerungsWerte dem Tabellenwerk des

Statistischen BundesAmtes

geregelt in der WertV 1988 (§ 9 IndexReihen)

> Tabelle: PreisIndex für den Neubau von WohnGebäuden insgesamt

(verschiedene BasisJahre) einschl. UmsatzSteuer

> für BasisJahr-Reihe

1938 = 100(%) ergeben sich PreisSteigerungen wie

folgt

zu 1980 = 967,4(%)

und zu II/1992 = 1450,2(%)

100.000 DM x 1.450,2 II/92

x = ----------------------------- = 149.907 DM

967,4 (1980 mit USt)

3. Ergebnis > Die

Aufwendungen, die 1980 mit 100.000 DM anstanden sind II/92

mit 149.907 DM zu belegen !

für ein Gebäude, das 1942 erbaut wurde (bei: ohne ReparaturStau)

Bau-Elemente-DB, wie die von BKI, arbeiten ständig mit

KostenIndex-Reihen um ihre einmal recherchierten BauObjekte kostenseitig

aktuell zu halten

> alle hier ausgewiesenen KostenKennwerte für die KG's

der DIN 276 werden im periodischen (5-Jahres)-Rhytmus auf das neue BasisJahr

hochgerechnet, herausgegeben

> von da aus obliegt es dem Planer sie

ggf weiter fein an den (sinvollerweise) AbrechnungsZeitraum (für die

jeweilige Leistung) anzupassen

> dazu ein RechenBeispiel von BKI >

http://www.baukosten.de/service/index.htm

dann Klick auf Baupreisindizes,

dann scrollen

-

GrundstücksWerte

- PreisIndizes gibt es auch für

Grundstücke > der sogen. BodenPreis-IndexReihen

-

dieser Sachverhalt fällt dann aber unter die Kategorie

WertErmittlungen

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

BauFinanzierung |

|

|

|

|

|

|

|

-

es gilt > GesamtKosten < muss sein identisch mit >

Gesamt-FinanzierungsSumme

Fragen, die sich

bei einer Finanzierung regelmässig stellen, sind zB

> man sollte sich im Vorfeld zumindest ansatzweise damit befassen um

dann Unklarheiten bei der FachBeratung zur BauFinanzierung besser verstehen

+ befragen zu können

- worin besteht der Unterschied zwischen einem Tilgungs- und

einem Annuitätendarlehen?

- Welche Rolle spielt der Tilgungssatz für den Abschluß des

Kreditvertrages?

- kann es vorteilhaft sein, eine

Investition von 300.000 DM voll zu kreditieren - ohne das vorhandene

Eigenkapital von 150.000 DM einzusetzen?

- wie kann man private Verbindlichkeiten in ein betriebliches

Darlehen - und damit die Zinsen in Betriebsaufwendungen verwandeln und damit

halbieren ?

- auf welche Dauer sollte der Darlehensvertrag abgeschlossen werden -

5/8/10 oder 15 Jahre?

- lohnt es sich, mit einem Disagio einen niedrigeren Zinssatz

abzuschließen?

- baut man ein EH besser mit einer Einliegerwohnung = 2 Bauherren

oder 1 Bauherrn und dafür einer größeren Wohnfläche ?

- FinazierungsGrundsätze

1. Finanzierung muss

tragfähig sein

2. Über- und

UnterFinanzierung vermeiden

3.

versch. Angebote einholen /FörderMöglichkeiten berücksichtigen

4. optimalen Verschuldungsgrad

anstreben

5. goldene

FinanzierungsRegel > langfristiges Vermögen muss langfristig

finanziert werden

6.

LiquiditätsSicherheit hat Vorrang

- Phasen der ImmobilienFinanzierung

1.

AnsparPhase

2. FinanzierungsPhase

3. AnschlussFinanzierung

4. Umschulden

FinanzierungsElemente

1. EigenKapital

1.1. EigenKapital

1.2. Sach- und Arbeits-Leistungen (= Muskel-Hypothek)

2. FremdMitel =

ZwischenFinanzierung

2.1 Hypotheken-Darlehn >

GrundSchuldEintrag im Grundbuch

2.2 Bauspar-Darlehen

2.3

Fördermittel

2.4 Fremd-Darlehen

- der Sachverhalt Löschen

eines GrundSchuldeintrages im Grundbuch wird mit Für-und-Wieder

diskutiert

> dazu folgender

ForumsBeitrag

-

DarlehensArten > FäligkeitsDarlehen

AbzahlungsDarlehen (auch RatenTilgungsDarlehen) AnnuitätsDarlehen

> die GesamtBelastung ist beim AbzahlungsDarlehen am geringsten

> unter

dem Link sind dazu drei anschauliche ZahlenBeispiele

- TilgungsPläne

-

TilgungsRechner > guter Rechner mit Einbeziehung von

VorfälligkeitsEntschädigung

- Disagio (Damnum

Abgeld)

> das Disagio ist die Differenz zwischen Nominalbetrag und der

tatsächlichen Auszahlung eines Darlehens (Auszahlverlust);

> das Disagio hat den Charakter eines vorweggenommenen Einmalzinsbetrages;

> es ist ein Entgelt für die Ermäßigung des Zinssatzes für die Zeit der

Konditionsfestschreibung (Zinsbindefrist)

> das Disagio ist mit zu verzinsen und muß zurück bezahlt (getilgt) werden;

> in der Regel wird das Disagio bei der Darlehensauszahlung (bei der ersten

Auszahlungsrate) in voller Höhe einbehalten;

- EffektivZins

> die Preisangabenverordnung (PangV) schreibt vor,

daß der Effektivzins neben dem Nominalzins zu benennen ist, damit der Kunde

bessere Vergleichsmöglichkeiten hat;

> in der Regel wird ein anfänglicher EffektivZins angegeben, da sich dieser

nach Ablauf der Zinsbindung verändern kann;

>

der Eff.-Zins setzt sich zusammen aus:

- dem Nominalzins (der vereinbarte gültige ohne Nebenkosten)

- dem Auszahlungskurs (wenn ein Disagio vereinbart wird)

- der Laufzeit (Zinsfestschreibung u. Gesamtlaufzeit)

- der Zahlungsweise der Zinsen (monatl., halbjährl. oder jährlich)

- dem Tilgungssatz und Art der Tilgungs-Verrechnung

- den BearbeitungsGebühren u.a. mögl. Kosten

- Lexikon speziell zur BauFinanzierung >

http://www.architekt-buxtehude.de/56,0,baulexikon,index,0.php

- Beleihungen +

BeleihungsWert

> der Begriff "Beleihungswert" steht für den Wert der Immobilie, der

jederzeit abzüglich eines Sicherheitsabschlages beim Verkauf erzielt werden

kann

Fördermittel suchen + beantragen

- BundesMinisterium >

So hilft der Staat beim Bauen

- EigenheimZulage

>

EigenheimZulageGesetz

>

zur

Aktualität der ZulageGewährung

- Modernisierung von Whgen

- Sanierung von Gebäuden

Umnutzung

- SAB > finanzielle

GewerbeFörderung

- Zulage beim Erwerb von WohnEigentum / Förderung von

WohnEigentum

- von wo sind benötigte FremdMittel

am besten bekommen ?

> Hausbank ist kostenlos, aber meist überteuerte KreditKonditionen,

da keine echte KreditAuswahl

oder alternativ

> freier Finanz-DL > wenn er wirklich unabhängig arbeitet, muss er Honorar

verlangen

EigenLeistungen

> Fachwissen ist Voraussetzung

> unterschätzer Zeitaufwand

> Streit bei Gewährleistungsansprüchen

>

CheckListe EigenLeistungen

- BodenWerte >

der Bodenwert bezeichnet den Wert des unbebauten bzw. (fiktiv)

freigelegten Grundstücks

-

Sachverhalt "Schlüsselfertig"

- Erwerb auf Versteigerungen

> zuvor

sollte Einsichtnahme ins

Grundbuch erfolgen bzw aktuelle GrundbuchAuszüge zeigen lassen

- erst nach Bewiligung mit dem Bau

beginnen

- MindestVoraussetzung für ein BV: finanzieller EigenLeistungs-Anteil >= 15%

- FinanzierungsPlan aufstellen > ist eine Besondere Leistung

nach HOAI

- es besteht ein

gesetzliches VorkaufsRecht ehemaliger Mieter

- InhaltsVerzeichnisse meiner

Finanzierungs-Ordner

|

|

|

|

|

|

|

|

EigenLeistungen > diese Listung kann zur Orientierung eine Hilfe sein

(LehrgangsUnterlage)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ablauf einer Objekt-Finanzierung

> die Reihenfolge der

UnterlagenErstellung wäre wie folgt;

1. ObjektBeschreibung

- Ermittlung aller relevanten ObjektDaten,

von Personalien bis zur Grundstücks- und GebäudeBeschreibung

2. Kapital-BedarfsPlanung

- Grundstück

- BauKosten

- BauNebenKosten

3.

Finanzierungs-Planung

- EigenFinanierung

- FremdFinanzierung

- Schätzung / BeleihungswertErmittlung

4. Ermittlung der lfden Aufwendungen

- KapitalKosten

- BewirtschaftungsKosten

5.

Wirtschaftlichkeits- und Lasten-Berechnung

>>> ZahlenBeispiel aus Ordner GRUNDSTÜCKE

ERWERB + FINANZIERUNG

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Versicherungen am Bau |

|

|

|

|

|

|

|

- von Interesse sind hier die Versicherungen, die für die Abwicklung von

BauVorhaben gelten

a) Versicherungen in Zushang mit der Planung (für Bauherrschaften

weniger von Interesse)

b) Versicherungen während der BauDurchführung

> diese wieder getrennt in Haftpflicht- und Sach-Versicherungen

-

BauLeistungs-Versicherung (früher: BauwesenVersicherung)

> BauZeitraum Bauherrschaft unvorhergesehene

Schäden ca 1,35 Promille-BauSumme

-

Bauherrn-HaftPflicht-Versicherung

> BauZeitraum Bauherrschaft gesetzliche

Haftung für fremde Personen ca 0,25 Promille-BauSumme

- ggf gesondert

FeuerRohbau-Versicherung (Gebäude-Brand-Versicherung)

>

gesamter BauZeitraum Bauherrschaft nur BrandSchäden

-

BauHelfer-Versicherung

> BauZeitraum Bauherrschaft für

nebenberuflich Tätige

- "Baufertigstellungs-Versicherung"

> dies ist keine direkte Versicherung, sondern ein Begriff für

SicherheitsSachverhalte für die Bauherrschaft, dazu gehören;

a) AusführungsBürgschaft

> sie sichert die Bauherrschaft während der BauAusführung gegen Konkurs und

ZahlungsUnfähigkeit des AN ab.

b) GewährleistungsBürgschaft

> sie sichert die Bauherrschaft für einen gesetzlich festgelegten Zeitraum

nach Bauende gegen Gewährleistungsschäden des AN ab.

c) VertragserfüllungsBürgschaft

> dies ist eine Kombination aus Ausführungsbürgschaft und

Gewährleistungsbürgschaft und sollte vereinbart werden

-

Gebäude-Versicherung

> nach BauAbschluss Eigentümer

ca 0,60 Promille-NeubauWert

-

Gebäude-Haftpflicht-Versicherung

> nach BauAbschluss Eigentümer

- Hausrat-Versicherung

(Privat-Haftpflicht-Versicherung)

> nach BauAbschluss für

einzeln vermietete Whgen in Gebäuden von den Mietern

- Bauzeit-Versicherungen für Bauherrschaften

> Suchwort-Eingabe "Auswahl BauVersicherungen" > für gut befunden habe

ich da zB.

Bauversicherung - 110 Tarife im Vergleich - Bauversicherungen - Versicherung

Bau > Link wurde entfernt per 2014-067-01

- solide, bau-spezialisierte AN-Haftpflicht-VersicherungsGeber

sind zB. R+V VHV

> Bauherrschaften, die eine derartige Police

von ihrem AN vorgelegt bekommen sind wohl auf sicherer Seite

-

SpezialFall BauSanierung > hier wird bei den Versicherungen

unterschieden in unberührter Bestand + betroffne BauLeistungen

- Kosten einer BauLeistungs-Versicherung können anteilig nach den

AuftragsSummen auf die einzelnen AN umgelegt werden

> das muss bei der Ausschreibung kenntlich gemacht oder im Vertrag

vereinbart werden

>>> P+B 1/2000 G6 S.3 ff

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|